Есть такой фильм советских времен «Старики-разбойники» о приключениях пенсионеров. Один из его киногероев сказал, что пенсионеры – это особые люди, которым платят именно за то, чтобы они не работали. И старшее поколение нужно уважать, как свое не столь далекое будущее, потому как все мы станем стариками, если повезет.

Действительно, сколько бы лет сегодня ни было каждому из нас, сия чаша не минует никого. За границами Украины люди с выходом на пенсию только начинают жить и, по статистике, пенсионеры - самые активные туристы. В нашем же государстве пенсия – это время не отдыха, а в большинстве своем - борьбы за выживание. Пенсионная система Украины основывается на солидарном способе: пенсионные отчисления идут в общую копилку под название Пенсионный фонд, из которого потом выплачиваются пенсии.

Но сегодня есть возможности у завтрашних пенсионеров, не уповая на государство, позаботиться о достойном обеспечении поры своего заслуженного отдыха.

Банки.

Большинство банков предлагают так называемые долгосрочные вклады на депозит, которые помогут накопить ваши сбережения. Но в реалиях сегодняшнего дня множество банков уже признано банкротами. Следовательно, пока не закончится ревизия банковской системы Украины, вряд ли такой способ накопления будет востребован.

ИСИ

Сравнительно новое явление для отечественного рынка – инвестиционные фонды. Так называемые ИСИ – инвестиционные фонды совместного инвестирования – способ эффективный, но весьма рискованный. Управляющие такими фондами, по статистике, львиную долю средств инвестируют в акции. По этой причине доходы вкладчиков напрямую зависят от состояния украинского фондового рынка. И получается, исходя из нынешних обстоятельств, ИСИ похожи на лотерею: можно рисковать и выиграть, но можно и потерять все сбережения. Только самые рисковые могут выбирать такой способ накопления к пенсии.

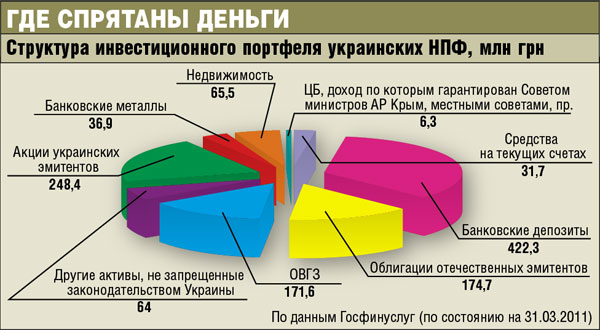

Негосударственные пенсионные фонды.

В развитых странах мира негосударственные пенсионные фонды – НПФ - являются основным источником достойного финансирования заслуженного отдыха. Это вид финансовых учреждений, задача которых помочь своим вкладчикам накопить к пенсии солидный капитал.

Взносы своих вкладчиков НПФ размещают в биржевые инструменты, и за счет прироста от инвестиций и суммы накоплений вкладчику выплачивается пенсия.

Когда вы будете выбирать НПФ для своих накоплений, важно понимать, что для таких фондов гораздо важнее на сверхприбыли, а ежегодный стабильный прирост капиталов членов фонда, независимо от экономической ситуации государства. Ставка делается - на будущее, на накопление приличной пенсии в будущем, а не сегодняшнее получение высоких доходов. Грамотный НПФ должен не потерять деньги вкладчиков, и каждый год показывать доходность, превышающую инфляцию и плюс еще несколько процентов.

И самое приятное: если вы заранее позаботились о своей пенсии и накопили средства, вы сами определите, в каком именно возрасте вам начать отдыхать.

В Украине НПФ под пристальным тройным контролем: Государственной комиссии по регулированию рынков финансовых услуг Украины, Государственной комиссии по ценным бумагам и фондовому рынку, Антимонопольного комитета Украины. Эти три организации надзирают за тем, чтобы сбережения граждан росли. НПФ хранят не деньги вкладчиков, а активы, к которым государство установило жесткие требования надежности. Более того, НПФ обязаны инвестировать «в разные корзины». И количество таких инвестиционных корзин служит показателем надежности фонда.

Комментариев нет:

Отправить комментарий