Можна назвати ці

зміни революційними, хоча заплановані вони були ще у далекому 2003 році. Саме

тоді, пенсійна система України, як і в більшості цивілізованих країн, стала

трирівневою.

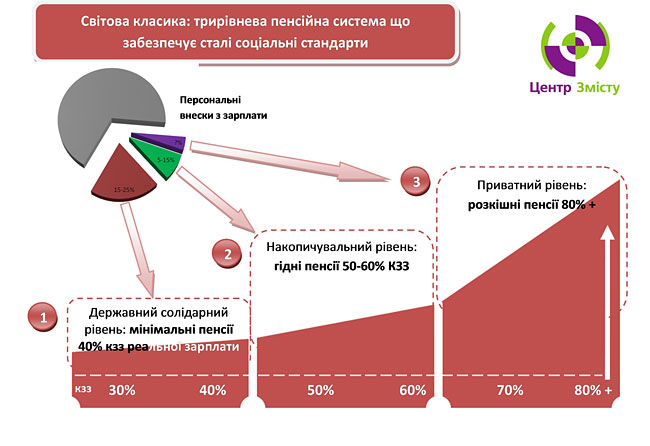

Перший рівень – це обов’язкова солідарна систем, відома нам ще з часів Бісмарка. Вона давно застаріла,

але ми і досі вимушені її використовувати, незважаючи на кричущу

несправедливість. Про це і без мене, всі знають.

Третій рівень – це добровільна накопичувальна

система на базі НПФ, що працює в Україні вже 10 років. На ім’я людини

будь-якого віку, статі, громадянства, працеспроможності, тощо, можна відкрити

пенсійний рахунок в одному чи кількох (без обмежень) НПФ і поповнювати його

власними коштами або за допомогою родичів і роботодавців. За кілька десятків років,

в результаті фахового управління, накопичується солідний пенсійний капітал, як

основа власної, не залежної від державної, пенсії.

Другий рівень – це обов’язкова

накопичувальна система

на базі тих же НПФ. Так повелося, що добра воля, на відміну від того чи іншого примусу,

нас не втішає. Тому від другого рівня очікують більшого користі, ніж від

третього.

Що ж відбудеться

1-го січня 2016 року? Тонкощі, нюанси і конкретні цифри ще обговорюються, а в

цілому, картина наступна.

Внески у ПФУ, що

входять складовою частиною до єдиного соціального внеску (ЄСВ), сплачуваного

роботодавцем, буде дещо перерозподілено на користь власний пенсійних

накопичувальних рахунків всіх найманих і самозайнятих працівників. І невідворотно,

перед ними постане питання вибору для накопичення і примноження пенсійних коштів,

того чи іншого НПФ. Але зробити це, тобто визначити свій фонд, пересічному

громадянину буде надзвичайно важко. Орієнтуватись доведеться на красиву рекламу,

пораду бухгалтера або просто випадок.

Існуюче сьогодні вільне

переведення коштів з одного фонду до іншого, буде обмежено (приблизно, один раз

на два роки), з огляду на зростання

навантаження на Адміністраторів. Виходить, що в гарячці, можна зробити, м’яко кажучи, не зовсім гарний вибір. Тож, як можна

подібної ситуації запобігти чи вчасно до неї підготуватись?

На мій погляд, -

доволі просто. Треба відкрити кілька пенсійних рахунків у різних НПФ (поки що

ця процедура безкоштовна), покласти на кожен з них помірну суму грошей (100 або

навіть 10 гривень), і з півроку постежити за динамікою їх зростання, а при

нагоді, - і за самими НПФ, разом з обслуговуючими компаніям. Як стежити, я розповім

окремо, а з відкриттям рахунків можу допомогти прямо зараз.

Заходьте на сайт

Адміністратора з найбільшим вибором НПФ (тут їх 18): http://acpo.com.ua/ і вибираєте собі до вподоби.

Не зможете вибрати, зверніться за

порадою до мене. Потім висилайте на мою пошту uainvestor@i.ua скан-копії (фото) паспорта (перша, друга сторінки, друге

фото з обох сторін і прописка) і ідентифікаційного коду. Всі потрібні документи

одержите листом через Укрпошту, підпишете, залишите свої примірники, а інше

відправите назад. Більш докладний інструктаж проведе по телефону. На питання

теж відповім.

Інший варіант –

відправити ксерокопії поштою. Для протидії шахрайству,напишіть, що копії надано

для відкриття пенсійного рахунку в НПФ і поставте дату. З подібним написом,

сумнівні махінації не пройдуть.

Звичайно, існують

інші НПФ, крім цих 18-ти, і їх теж можна обирати, але особисто я, з ними наразі

не працюю (не хочуть, скоріш, вони, ніж я). Можливо, з часом ситуація

зміниться, про що я теж повідомлю.

Це – основна схема

дій, а перераховувати тут всі можливі нюанси, поки що недоречно. При наявності

практики, поговоримо і про них.

Звичайно, нікому не

забороняється прибути в офіс адміністратора особисто(координати в розділі

Контакти: http://acpo.com.ua/index.php?option=com_content&view=article&id=6&Itemid=7)

. Просто це забере більше часу і не

підійде іногороднім.

У того, щоб мати

кілька фондів, є і інші переваги, але про них – іншим разом.

Комментариев нет:

Отправить комментарий