Другие

материалы серии.

1. Создание своей пенсии: Банк

2. Создание своей пенсии: СКЖ

3. Создание своей пенсии: НПФ

4. Создание своей пенсии: Откуда деньги

5. Создание своейпенсии: зарубежный ПФ.

6. Создание своейпенсии: когда Мир движется состраданием.

Когда (в связи с разговором о пенсии из НПФ) некоторые люди уверенно мне заявляли, что до пенсии они не доживут, я тогда удивлялся, потому что думал, будто каждый человек хочет жить долго. Теперь же я готов согласиться с ними, - действительно, к долгой жизни требуется собственная воля, а у этих людей ее нет. Если первые люди (согласно Библии), жили около 1000 лет и дел у них было невпроворот, то нынешние устают от жизни и опускают руки намного раньше.

Все

догадываются, чтобы жить долго, должны сложиться целые ряды обстоятельств,

которые не всегда зависят от человека, а также – немалый список личных условий. Можно было бы и мне порассуждать, но

– это тема другого вопроса; если он возникнет, обсудим и его. А пока поговорим

о том, что такое пенсия: возраст, уровень дохода или состояние? Такая триада

появляется при разных вопросах (время, деньги, состояние), и я чаще всего

склоняюсь к состоянию. В данном случае, я тоже думаю, что пенсия – это

состояние человека, когда он может уже меньше страдать, волноваться,

переживать, а больше оставаться спокойным, уверенным, счастливым и наслаждаться

жизнью. Если кто-то скажет, что он и сейчас спокоен и счастлив, то я спорить не

стану и порадуюсь за него. Но в целом, в жизни и массе людей, все скорее

наоборот и даже хуже: оснований для счастья о нас чаще всего мало, а с возрастом – особенно. Причин, на мой

взгляд, всего несколько: гомеостаз души (это характер), гомеостаз организма

(это здоровье) и финансовый гомеостах (это деньги). Легко ли достичь такого состояния?

Очень тяжело, но с деньгами – проще, - вот небольшой список и он не завершен:

1.

Личные или семейные

пенсионные накопления с помощью банков, страховых компаний жизни (СКЖ),

негосударственных пенсионных фондов (НПФ).

2.

Арендная недвижимость или пожизненное обеспечение в

обмен на жилье.

3.

Инструменты фондового рынка Украины или зарубежные

биржи товаров, ценных бумаг, валют, а также новомодные криптовалюты.

4.

Личные сетевые структуры в многоуровневом бизнесе МЛМ.

5.

Собственное или семейное предпринимательство,

основанное на своих знаниях, навыках и талантах.

Можно использовать все

варианты и даже больше, для чего их надо обсудить или спросить у тех, кто их

использует. Если таковые не найдутся, - расскажу сам, но позже. Вопросов тоже немного:

1. Как это работает?

2. Откуда получаются деньги?

3. Кому это выгодно?

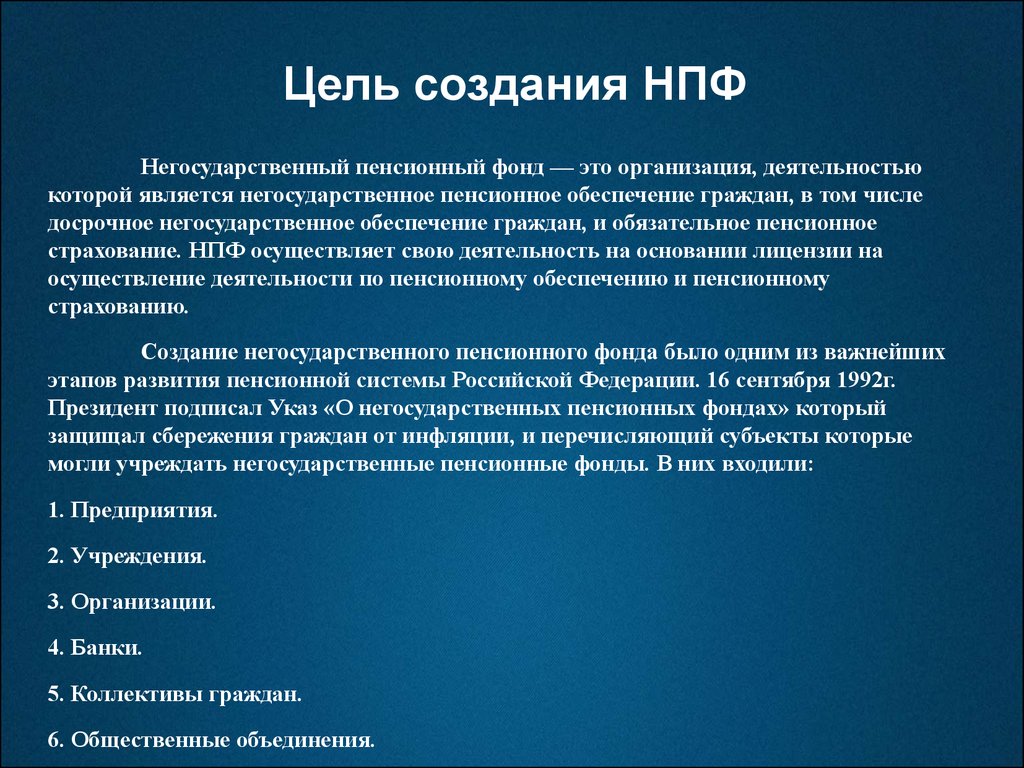

Я расскажу о НПФ

(негосударственный пенсионный фонд), а о других пусть расскажут другие или же я

сам, если не будут возражений.

1.

Как это работает?

Каждый из

нам открывает пенсионный счет в НПФ и может пополнять его самостоятельно, и/или попросить

родственников, и/или предложить работодателю (ему это тоже выгодно).

НПФ – это не

бизнес, цель его учредителей - наши пенсии (хорошие люди и организации бывают и

сегодня).

НПФ на рынке

нанимает три компании: КУА (компания

по управлению активами), АПФ

(администратор пенсионного фонда – по сути, тот же бухгалтер), ХА (хранитель активов, - это банк),

каждая исполняет свою роль.

Купленные

активы вырастают в цене и увеличивают каждый пенсионный счет.

Пенсионер в

удобный момент, закрывает свой пенсионный счет и получает все накопленное

единоразово или ежемесячно в течение 10 и более лет (при этом, остальные деньги

продолжают работать и расти).

2.

Откуда получаются деньги?

Покупка/продажа активов – это

бизнес и определенное искусство: купить или продать надо вовремя, обыграв при

этом других игроков.

Каждый актив (недвижимость,

доли бизнесов, долги, депозиты) – это тоже бизнес. И вообще, надо сказать, что

деньги зарабатывают только бизнесы, они есть всегда рядом с деньгами. Таким

образом, наши деньги (пенсионные взносы) участвуя в разных бизнесах,

зарабатывают свою часть дохода.

4.

Кому это выгодно?

Участникам НПФ,

чьи пенсионные счета увеличиваются, а вслед за ними, и пенсии.

Вкладчикам НПФ

(мы сами, наши родные, наши работодатели), которые делают пенсионные взносы.

Они законно снижают свои налоги.

Государству

выгодно, чтобы мы не выпрашивали у него государственную пенсию, а создавали

собственную пенсию с помощью НПФ.

Экономике

выгодно развиваться на наших деньгах, не привлекая дорогие иностранные

инвестиции и кредиты.

КУА, АПФ, ХА

выгодно постоянно получать небольшую долю от всех активов НПФ на протяжении

многих лет. Поэтому им выгодно, чтобы было больше участников, взносов и доходов.

КУА, добыв

хорошую доходность, повышает свои имидж и авторитет для привлечения новых

инвесторов в свои другие проекты и приглашения от новых корпоративных клиентов

(НПФ, СКЖ).

АПФ, успешно

ведя исключительный по закону вид деятельности, привлекает для

администрирования новые НПФ и новых для них вкладчиков и рост взносов.

ХА, кроме постоянного

дохода, улучшает свои позиции на рынке банков и НПФ.

Финансовым рынкам выгодно расти, развиваться, увеличивать оборот своих товаров и

зарабатывать на этом.

Семьям

участников НПФ выгодно малыми взносами в НПФ, обеспечивать рост финансового

состояния всей семьи.

Продавцам

товаров и услуг выгодно получить новых состоятельных покупателей (пенсионеров и

их семьи).

Пенсионным агентам, с которыми делятся своим вознаграждением обслуживающие НПФ компании.

1. Создание своей пенсии: Банк

4. Создание своей пенсии: Откуда деньги

5. Создание своейпенсии: зарубежный ПФ.

Другие

материалы серии.

Комментариев нет:

Отправить комментарий